Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Ответить У меня такой же вопрос . . .

Ответить У меня такой же вопрос . . .

Цитата (Гарант): Организация является покупателем, но грузополучатель — другая организация. От поставщика товар получает водитель грузополучателя по доверенностям, выданным покупателем, а также грузополучателем. Как должны быть заполнены строки 15 и 18 универсального передаточного документа со статусом «1»? Должен ли строку 18 подписывать главный бухгалтер?15 мая 2014

Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр. «10» и «13» УПД могут отсутствовать.

Подписи в УПД

УПД ( универсальный передаточный документ) – это специальный первичный учетный документ, который содержит в себе обязательные реквизиты, применяемые к счетам-фактурам и реквизиты, обязательные к указанию в первичных документах организаций.

ФНС России рекомендовала УПД в Приложении № 1 к Письму № ММВ-20-3/96@ от 21 октября 2013 года.

Обращаем Ваше внимание, что УПД организациям применять не обязательно, они могут применять любые первичные учетные документы, которые соответствуют требованиям законодательства.

УПД будет содержать следующую информацию : во-первых — кто совершает отгрузку ТМЦ, прав, услуг и работ, во-вторых — кто ответственный за правильное оформление со стороны продавца, в третьих — кто получил ТМЦ (права, работы, услуги) и в четвертых — кто ответственный за правильное оформление непосредственно со стороны покупателя.

Подписи в УПД должны расшифровываться: обязательно указание должности сотрудников, их подписи в УПД, расшифровки этих подписей, так же обязательно должен быть прописан документ, на основании которого проставляются подписи в УПД конкретных работников.

Таким образом, подписи в УПД должны выглядеть следующим образом:

Подпись в УПД

Товар или груз передал / услуги, результаты работы, права сдал («10»)

Подпись в УПД заполняется работником, который совершает отгрузку от лица продавца либо уполномоченным на это действие лицом. В случае, если лица в строчках «10» и «13» идентичны, тогда подпись в строке «13» УПД может не ставиться.

Если совпадает лицо в строке «10», «13» и лицо, которое уполномочено подписывать счет-фактуру за директора (иного руководителя) и гл. бухгалтера, тогда подписи в стр. «10» и «13» УПД могут отсутствовать.

Ответственный за правильность оформления факта хозяйственной жизни («13»)

Подпись в УПД в данной строке ставит лицо со стороны продавца, которое отвечает за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «10», то подпись в стр. «13» можно не ставить. Так же не подписывается в этой строке УПД, если совпадет с лицом, которое уполномочено подписывать счета-фактуры за директора (руководителя) и гл. бухгалтера.

Товар или груз получил / услуги, результаты работы, права принял («15»)

Подпись в УПД заполняется работником, который получает товарно-материальные ценности (услуги, работы, права) от лица покупателя либо уполномоченным на это действие лицом. В случае, если лица в строчках «15» и «18» одинаковые, тогда подпись в строке «18» УПД может не ставиться.

Ответственный за правильность оформления факта хозяйственной жизни («18»)

Подпись в УПД в этой строке ставит лицо со стороны покупателя, отвечающее за правильное и достоверное оформление сделки или уполномоченный на это работник организации. Если указанное лицо совпадает с лицом в строчке «15», то подпись в стр. «18» можно не ставить.

Также важно, что при отсутствии подписей в строках УПД — 10, 13, 15 и 18, должности и расшифровки подписей все равно заполняются.

Если вам понравилась статья — поделитесь!

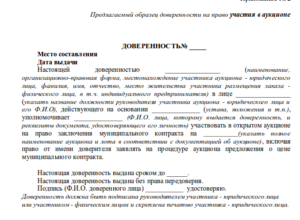

Доверенность может быть генеральной (с неограниченными полномочиями); специальной (для выполнения поручений в обозначенный период) или разовой (на осуществление одного конкретного задания).

Основные особенности доверенности на право подписи

Доверенность может быть генеральной (с неограниченными полномочиями); специальной (для выполнения поручений в обозначенный период) или разовой (на осуществление одного конкретного задания).

Если доверенность заполняется на подписание строго определенных документов, их нужно вписать предельно четко, желательно каждый документ отдельным подпунктом.

Предъявлять доверенность можно в любые организации: как государственные (суды, налоговые инспекции, почтовые отделения, внебюджетные фонды и т.д.), так и коммерческие (банки, другие организации и предприятия).

Однозначно определенных норм на заполнение доверенности нет, тем не менее, при ее оформлении нужно соблюдать основные правила, рекомендуемые в делопроизводстве при выписывании подобного рода документов. В числе прочего, доверенность на право подписи документов обязательно должна включать в себя информацию о доверителе и персональные сведения о доверенном лице. Также здесь должен быть указан срок действия доверенности и подписи обеих сторон.

Следует отметить, что чем шире полномочия доверенного лица, тем более подробную информацию о сторонах следует вписывать в доверенность.

Строго говоря, приказ является внутренним документом организации, и полномочия, предоставленные им, распространяются только на ее сотрудников.

Ее форма законодательно не утверждена, поэтому при составлении следует руководствоваться общими требованиями законодательства (в частности, статьей 185 ГК РФ).

Строго говоря, приказ является внутренним документом организации, и полномочия, предоставленные им, распространяются только на ее сотрудников.

Поэтому формат приказа целесообразно выбирать, если предполагается доверить сотруднику подписание только внутренних документов. Если же документы будут передаваться внешним пользователям (отгрузочные накладные, счета-фактуры и т. п.), то лучше использовать формат доверенности.

Однозначно в формате доверенности следует передавать полномочия лицам, не состоящим в штате компании (например, сотрудникам аутсорсинговой фирмы, ведущей бухгалтерское обслуживание).

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия, а также упростить процесс документооборота между поставщиками и покупателями. Далее приведем актуальный на текущий год образец заполнения УПД (универсальный передаточный документ).

Универсальный передаточный документ объединяет в себе сразу несколько бланков первичной документации, что позволяет существенно сократить издержки предприятия, а также упростить процесс документооборота между поставщиками и покупателями. Далее приведем актуальный на текущий год образец заполнения УПД (универсальный передаточный документ).

Ранее действовал более сложный алгоритм.

Например, НКО «Доброволь» реализовала товары, работы, услуги сторонней компании. Документацией, подтверждающей факт реализации, в данном случае является товарная накладная, которая подписывается обеими сторонами при передаче готовой продукции, товаров и прочих ТМЦ, либо акт выполненных услуг, который также подписывает заказчик и исполнитель по окончанию работ или услуг. Только после подписания накладной или акта исполнитель выставлял счет-фактуру на оплату.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Действующий бланк универсального ПД утвержден отдельным Письмом ФНС от 21.10.2013 № ММВ-20-3/96@ в соответствии с Постановлением Правительства РФ от 26.12.2011 № 1137 и законом № 402-ФЗ «О бухучете».

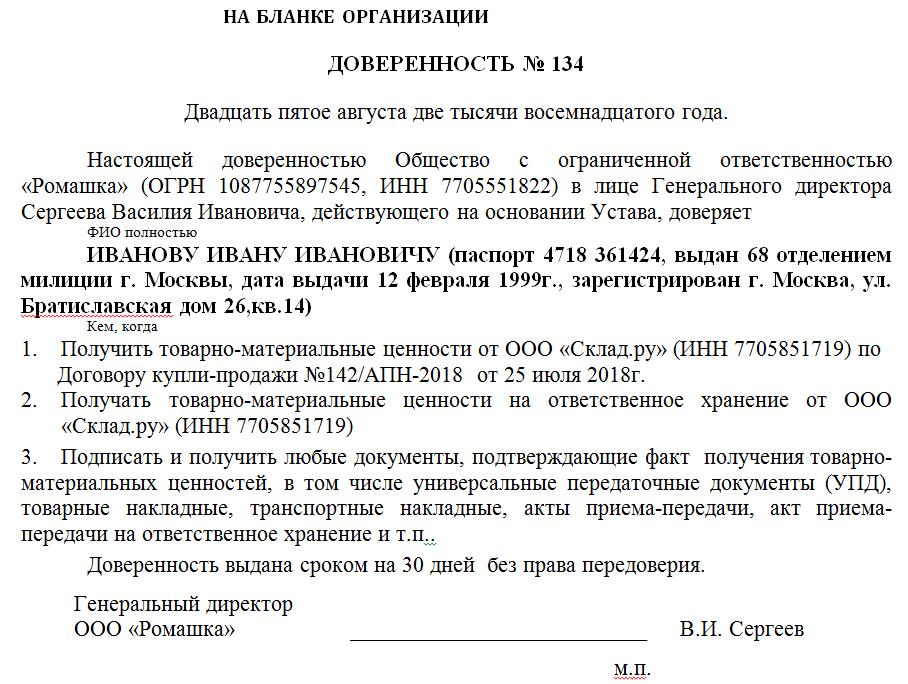

Доверенности выдаются на получение материальных ценностей, отпускаемых поставщиком по счету или другому заменяющему его документу.

Порядок отпуска ТМЦ по доверенности

При отпуске ТМЦ на складе Поставщика, до начала отгрузки представитель Покупателя должен представить менеджеру склада оригинал паспорта и правильно оформленный оригинал доверенности. Данные в доверенности должны совпадать с данными в паспорте гражданина РФ, который предъявляется при получении товара. Оригинал доверенности передается Поставщику.

Получить товар без доверенности вправе только руководитель организации, который должен иметь при себе печать организации, а также копию заверенного им приказа и решения о назначении на должность, с проставлением печати организации.

Отпуск товарно-материальных ценностей не производится в случаях:

- предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

- предъявления доверенности, имеющей поправки и помарки;

- непредъявления паспорта, указанного в доверенности;

- окончания срока, на который выдана доверенность;

- аннулировании доверенности.

Оттиск печати должен быть разборчивым, не допускается использование печатей воспроизведенных с помощью струйных принтеров и/или другим типографским способом.

Наименование организации, ИНН или регистрационный номер в печати должны читаться однозначно.

Пример оформления доверенности в произвольной форме:

Бланк формируется по аналогии с первичным счетом-фактурой, поэтому в передаточном акте есть все те же реквизиты. Исполнитель вправе добавлять новые строки или ячейки для дополнительной информации. Если поставщик использует и счет-фактуру, и УПД, то он должен привести оба документа в полное соответствие. Вся дополнительная информация в счет-фактуре должна дублироваться в универсальном передаточном документе.

Алгоритм работы с использованием УПД

Универсальный передаточный акт заполняют поставщики.

Если стороны работают по старой схеме, то порядок их взаимодействия таков: исполнитель отгружает товары или выполняет работы или услуги, после чего заказчик их принимает. Если претензий нет, подписывают товарную накладную или акт. Только после подписания документации, подтверждающей факт поставки, выставляются платежные регистры — счет и счет-фактура для целей налогообложения.

Можно работать и по упрощенному варианту. Универсальный передаточный акт объединяет в себе функционал нескольких первичных документов. Некоторые поставщики соединяют в бланке реквизиты счета-фактуры и товарной накладной или акта выполненных работ. Если заказчик не имеет претензий к отгруженным товарам, выполненным работам и услугам поставщика, то он подписывает УПД и сразу же оплачивает, не дожидаясь выставления отдельного расчетного регистра.

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

Поэтому на практике возникают вопросы:

- в каких случаях и кому можно передать право подписи счетов-фактур?

- как правильно оформить такое делегирование?

- какие есть особенности отражения в счете-фактуре факта его подписания иными (кроме руководителя организации и главного бухгалтера) лицами?

А теперь последовательно ответим на эти и сопутствующие им вопросы.

Кому делегируем право подписи счетов-фактур?

Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

- либо ввести в штат должность главного бухгалтера,

- либо вести бухучет лично (ст. 6 Федерального закона «О бухгалтерском учете»).

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицам

Как уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

- как работники организации,

- так и сторонние по отношению к компании лица.

«Фигаро – здесь, Фигаро – там»

При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?

Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

- либо приказом (иным распорядительным документом) по организации,

- либо доверенностью от имени организации.

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения. Приведем основные из них:

Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы:

- избежать конфликтных ситуаций с налоговыми органами и с контрагентами – не исключена вероятность представления по их требованию документов, подтверждающих полномочия лиц, подписавших счета-фактуры;

- наряду с фиксацией передачи права подписи счетов-фактур одновременно закрепить за определенными лицами ответственность за содержание и правильность оформления подписываемых ими счетов-фактур.

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы:

Оформляем приказ

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

- как правило, на бланке организации (при использовании в документообороте утвержденных бланков) и

- за подписью руководителя организации (лица, его замещающего либо действующего на основании учредительных документов).

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

- на время исполнения обязанностей отсутствующего руководителя организации (см. Пример 1);

- за руководителя организации и главного бухгалтера «на постоянной основе» (см. Пример 2);

- нескольким работникам, которые могут подписывать счета-фактуры за руководителя организации и главного бухгалтера (см. Пример 3).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

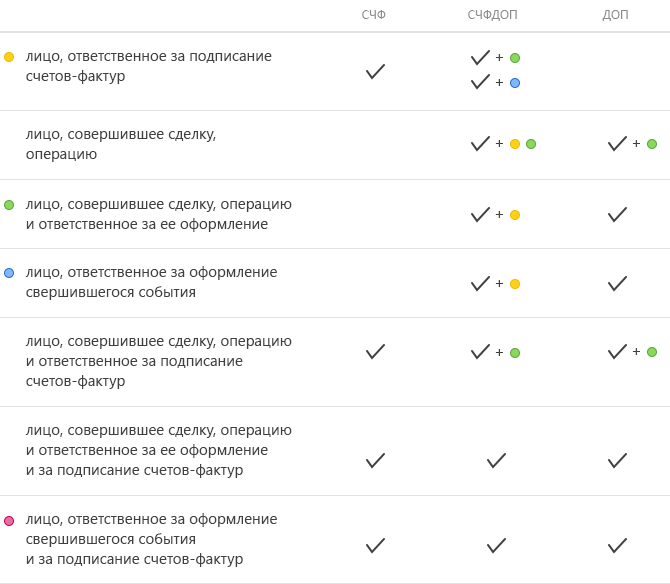

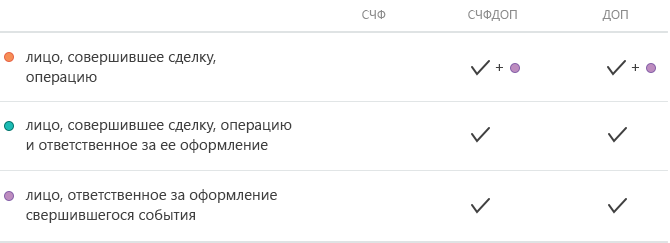

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Источник — http://www.buhonline.ru/forum/index?g=posts&t=344370

Источник — http://warmedia.ru/%D0%BF%D0%BE%D0%B4%D0%BF%D0%B8%D1%81%D0%B8-%D0%B2-%D1%83%D0%BF%D0%B4/

Источник — http://assistentus.ru/forma/doverennost-na-pravo-podpisi/

Источник — http://www.klerk.ru/buh/articles/476915/

Источник — http://gosuchetnik.ru/shablony-i-formy/kak-zapolnit-universalnyy-peredatochnyy-dokument

Источник — http://www.sklad.ru/guide/tipovye-dokumenty/instruktsiya-po-zapolneniyu-doverennosti-na-poluchenie-materialnykh-tsennostey/

Источник — http://gozakaz.ru/instruktsiya-po-zapolneniyu-universalnogo-peredatochnogo-dokumenta-upd/

Источник — http://delo-press.ru/journals/documents/prava-i-obyazannosti/34902-kto-podpishet-schet-fakturu/

Источник — http://www.diadoc.ru/docs/upd